Bond Blogs

เมื่อวันที่ 22 พฤศจิกายน 2566 สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) ร่วมกับกองทุนส่งเสริมการพัฒนาตลาดทุน (CMDF) จัดงานสัมมนา “Enable ESG Bond Issuance: Global Dynamic & Thailand Framework Development” โดยงานสัมมนาได้รับความสนใจจากผู้แทนจากองค์กรต่างๆ ทั้งภาครัฐและเอกชนเข้าร่วมงาน ณ สถานที่จัดงานและผ่านออนไลน์รวมกว่า 300 ท่าน ซึ่งสาระสำคัญจากงานสัมมนาสามารถสรุปได้ 3 ส่วนด้วยกัน

ส่วนที่หนึ่ง: ความสำคัญของการพัฒนาอย่างยั่งยืน และ Global Dynamic ที่มีผลกระทบต่อการดำเนินการด้านความยั่งยืนของประเทศไทย โดย ดร.สมจินต์ ศรไพศาล กรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย ได้กล่าวถึงการพัฒนาอย่างยั่งยืนควรครอบคลุม E: Environment สภาพแวดล้อม ที่เหมาะสมต่อการอยู่อาศัย S: Social ใส่ใจสังคมโดยรวม G: Governance องค์กรและผู้บริหารมีธรรมาภิบาลในการปฏิบัติหน้าที่เพื่อนำพาทุกองคาพยพไปสู่ความยั่งยืน จำเป็นต้องใช้เงินทุนมหาศาลในการปรับปรุงและดำเนินกิจกรรมเพื่อให้เกิดการเปลี่ยนผ่าน ซึ่งตลาดทุนโดยเฉพาะตลาดตราสารหนี้จะมีบทบาทมากขึ้น ในการเป็นแหล่งระดมทุนที่สำคัญในการช่วยรักษาโลกผ่านเครื่องมือทางการเงินที่เรียกว่าตราสารหนี้กลุ่มความยั่งยืน หรือ ESG Bond

ESG Bond ประกอบด้วยตราสารหนี้เพื่ออนุรักษ์สิ่งแวดล้อม (Green Bond) ตราสารหนี้เพื่อพัฒนาสังคม (Social Bond) ตราสารหนี้เพื่อความยั่งยืน (Sustainability Bond) ซึ่งจัดเป็นกลุ่ม Use of Proceeds Bond หรือตราสารหนี้ที่มีการระบุวัตถุประสงค์การใช้เงินกับโครงการเพื่อสิ่งแวดล้อมและสังคม ส่วนตราสารหนี้ส่งเสริมความยั่งยืน (Sustainability-Linked Bond: SLB) จะมีการระบุให้ผลตอบแทนขึ้นอยู่กับตัวชี้วัดหรือเป้าหมายด้านความยั่งยืนโดยรวมของบริษัท และ ตราสารหนี้เปลี่ยนผ่านสู่ความยั่งยืน (Transition Bond) สำหรับผู้ออกที่ยังจำเป็นต้องปล่อยก๊าซเรือนกระจกสูงแต่ต้องการปรับเปลี่ยนธุรกิจสู่การเป็นมิตรกับสิ่งแวดล้อม (ซึ่งสำนักงาน ก.ล.ต. ร่วมกับหน่วยงานที่เกี่ยวข้องอยู่ระหว่างศึกษาการจัดทำคู่มือการออกและเสนอขาย Transition Bond)

การเปลี่ยนแปลงสภาพภูมิอากาศที่ทวีความรุนแรงขึ้นที่ผ่านมา ได้ส่งสัญญาณให้ประเทศต่างๆ ตื่นตัวและร่วมมือกันในระดับสากลเป็น “ความตกลงปารีส (Paris Agreement)” ตามกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (United Nations Framework Convention on Climate Change-UNFCCC) เพื่อรับมือกับภาวะโลกร้อนที่ 196 ประเทศทั่วโลกมีเป้าหมายร่วมกันในการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emission) ให้ได้ภายในปี ค.ศ. 2050

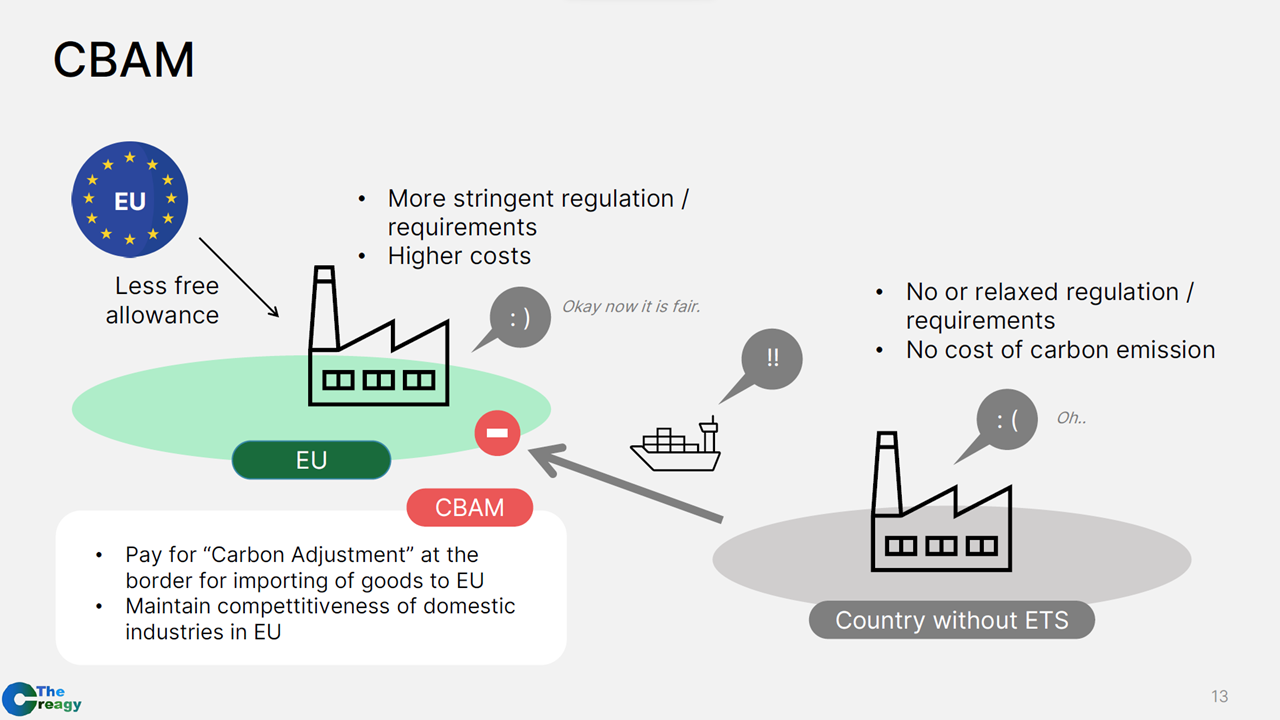

ในระดับภูมิภาค เช่น สหภาพยุโรปได้ออกมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน หรือ CBAM (Carbon Border Adjustment Mechanism) เพื่อป้องกันการนำเข้าสินค้าที่ปล่อยก๊าซเรือนกระจกสูงเข้ามาสู่ยุโรป ครอบคลุม 6 กลุ่มสินค้า ได้แก่ เหล็กและเหล็กกล้า อะลูมิเนียม ซีเมนต์ ปุ๋ย ไฟฟ้า และไฮโดรเจน โดยในช่วงแรก 1 ตุลาคม 2566 – 31 ธันวาคม 2568 ผู้นำเข้าต้องรายงานข้อมูลปริมาณสินค้า ที่นำเข้าและการปล่อยคาร์บอนในกระบวนการผลิต (Embedded Emissions) โดยหลังจากวันที่ 1 มกราคม 2569 เป็นต้นไป จะมีการเก็บภาษีคาร์บอนก่อนข้ามพรมแดนเต็มรูปแบบ

นอกจากนี้ องค์กรระหว่างประเทศก็มีความตกลงร่วมกันในการแก้ปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น องค์การการบินพลเรือนระหว่างประเทศ (International Civil Aviation Organization: ICAO) ได้กำหนดให้สายการบินระหว่างประเทศต้องตรวจสอบและรายงานการปล่อยมลพิษ รวมถึงใช้กลไกการชดเชยการปล่อยก๊าซเรือนกระจกของอุตสาหกรรมการบินโลก (Carbon Offsetting and Reduction Scheme for International Aviation: CORSIA) โดยระยะนำร่องเริ่มมาตั้งแต่ปี 2564

จะเห็นได้ว่ามีแรงกระตุ้นจากหลากหลายทิศทางที่กระตุ้นให้หน่วยงานในแต่ละประเทศทั้งภาครัฐและเอกชนต้องเร่งปรับตัวเปลี่ยนผ่านไปสู่สังคมคาร์บอนต่ำเพื่อให้สามารถบรรลุเป้าหมายความยั่งยืนของข้อตกลงต่างๆ โดยการศึกษาของ OECD ได้ประมาณการว่าต้องใช้เงินลงทุนมากถึง 5-7 ล้านล้านดอลลาร์ต่อปีเพื่อให้สามารถบรรลุความตกลงปารีสในการควบคุมอุณหภูมิโลกไม่ให้เพิ่มขึ้นเกิน 1.5-2 องศาเซลเซียส

ปัจจุบัน แม้ว่าการระดมทุนผ่านการออก ESG Bond ของโลกจะขยายตัวมาอย่างต่อเนื่อง โดยในปี 2564 มีมูลค่าการออกทั่วโลกสูงสุดกว่า 1,100 พันล้านดอลลาร์สหรัฐ และในครึ่งแรกของปี 2566 มีมูลค่าการออกเท่ากับ 448 พันล้านดอลลาร์สหรัฐ แต่เมื่อเทียบกับปริมาณความต้องการเงินลงทุนที่คาดการณ์โดย OECD พบว่ายังต้องมีการระดมเงินทุนอีกจำนวนมาก

สำหรับประเทศไทยที่ได้เข้าร่วมความตกลงเพื่อรับมือการเปลี่ยนแปลงสภาพภูมิกาศดังกล่าวข้างต้น ได้ประกาศจุดยืนความร่วมมือในการประชุมรัฐภาคีกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศสมัยที่ 27 (COP 27) เมื่อวันที่ 3 - 18 พฤศิจกายน 2565 และจะย้ำความมุ่งมั่นการบรรลุเป้าหมายในการประชุม COP 28 ที่จะจัดขึ้นในวันที่ 30 พฤศจิกายน - 12 ธันวาคม 2566 นี้ ณ เมืองดูไบ สหรัฐอาหรับเอมิเรตส์

ประเทศไทยจึงมีการตระเตรียม พัฒนาเครื่องมือและจัดทำแนวปฏิบัติ เช่น มาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจที่เป็นมิตรต่อสิ่งแวดล้อมของไทย (Thailand Taxonomy) แนวทางการประเมินคาร์บอนฟุตพริ้นท์ขององค์กร (Carbon footprint) เป็นต้น เพื่อให้หน่วยงานต่างๆ สามารถดำเนินการให้เป็นไปตามความตกลงได้

ล่าสุด คณะรัฐมนตรีมีมติเห็นชอบมาตรการภาษีเพื่อส่งเสริมการลงทุนเพื่อความยั่งยืนของประเทศไทยตามที่กระทรวงการคลังเสนอ เมื่อวันที่ 21 พฤศจิกายน 2566 ที่ผ่านมา โดยให้สิทธิประโยชน์ทางภาษีสำหรับการซื้อหน่วยลงทุนของกองทุนรวม THAI ESG ซึ่งเป็นกองทุนที่ลงทุนในหุ้นและตราสารหนี้ที่มีการดำเนินธุรกิจตามหลัก ESG ซึ่งน่าจะเป็นอีกปัจจัยสนับสนุนให้เกิดความต้องการลงทุนใน ESG Bond และช่วยส่งเสริมให้ตลาด ESG Bond ของไทยขยายตัวขึ้นได้อีก

ส่วนที่สอง: Thailand Framework Development ที่มีการพัฒนามาตรฐานและแนวทางเพื่อสนับสนุน ส่งเสริมและเตรียมความพร้อมให้กับผู้ประกอบการไทยให้พร้อมรับมือกับพลวัตด้านความยั่งยืนของโลกที่เปลี่ยนแปลงไป โดยได้รับเกียรติจากวิทยากร 5 ท่าน

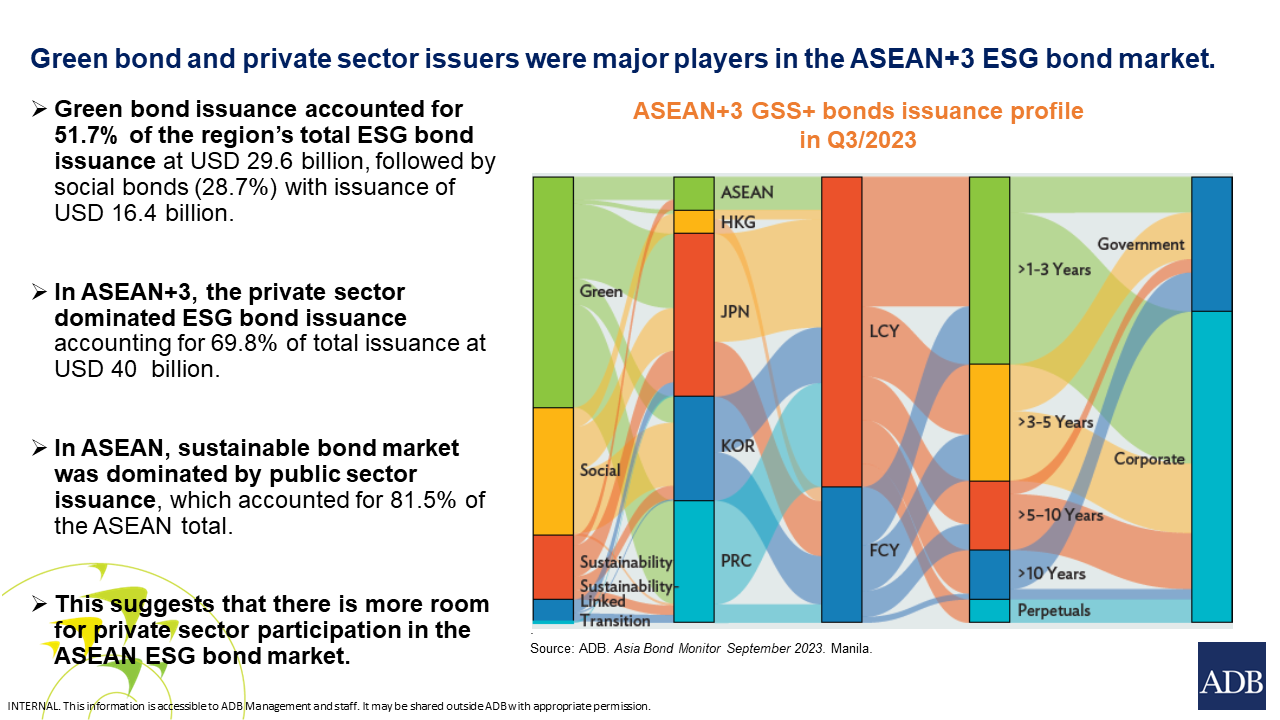

ASEAN+3 ESG Bond Market:

คุณชิดชนก อันโนนจารย์ Associate Economics Officer, Asian Development Bank (ADB) กล่าวถึงตลาด ESG Bond ในกลุ่มอาเซียน+3 (อาเซียนรวม จีน ญี่ปุ่น และเกาหลีใต้) มีการเติบโตขึ้น ปัจจุบันคิดเป็นร้อยละ 1.4 ของตลาดตราสารหนี้โลก มีภาคเอกชนเป็นหน่วยงานหลักในการออก ESG Bond ซึ่ง Green bond มีสัดส่วนการออกมากสุดที่ร้อยละ 51.7 มูลค่ากว่า 30 พันล้านดอลลาร์สหรัฐ โดย ADB มีส่วนช่วยสนับสนุนและส่งเสริมผู้ออกของไทย และในอนาคตจะให้ความสำคัญกับการดำเนินการด้าน Local verifier, Sustainability disclosures, Transition finance and Sustainability-linked loans

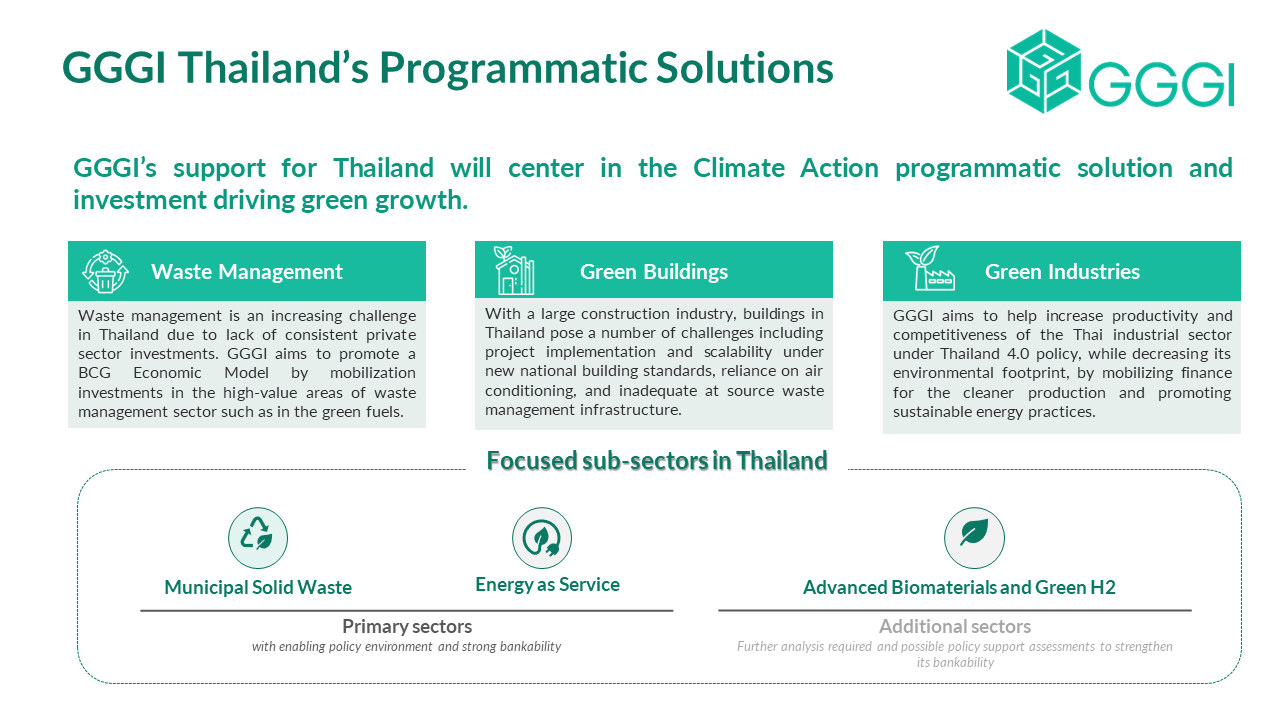

แผนพัฒนาประเทศไทย 2022 – 2026 (Thailand Country Planning Framework):

คุณสุชาย บูรณะวลาหก Senior Green Investment Officer, Global Green Growth Institute (GGGI) ให้ข้อมูลการดำเนินการของไทยในการบรรลุเป้าหมาย “การมีส่วนร่วมที่ประเทศกำหนด” (Nationally Determined Contributions : NDCs) และเป้าหมายการเติบโตของเศรษฐกิจสีเขียว โดยมีแผนพัฒนาของประเทศไทย 2022 - 2026 (Thailand Country Planning Framework : CPF) ที่เน้นดำเนินการ 3 ด้าน ได้แก่ Waste management, Green building และ Green Industry

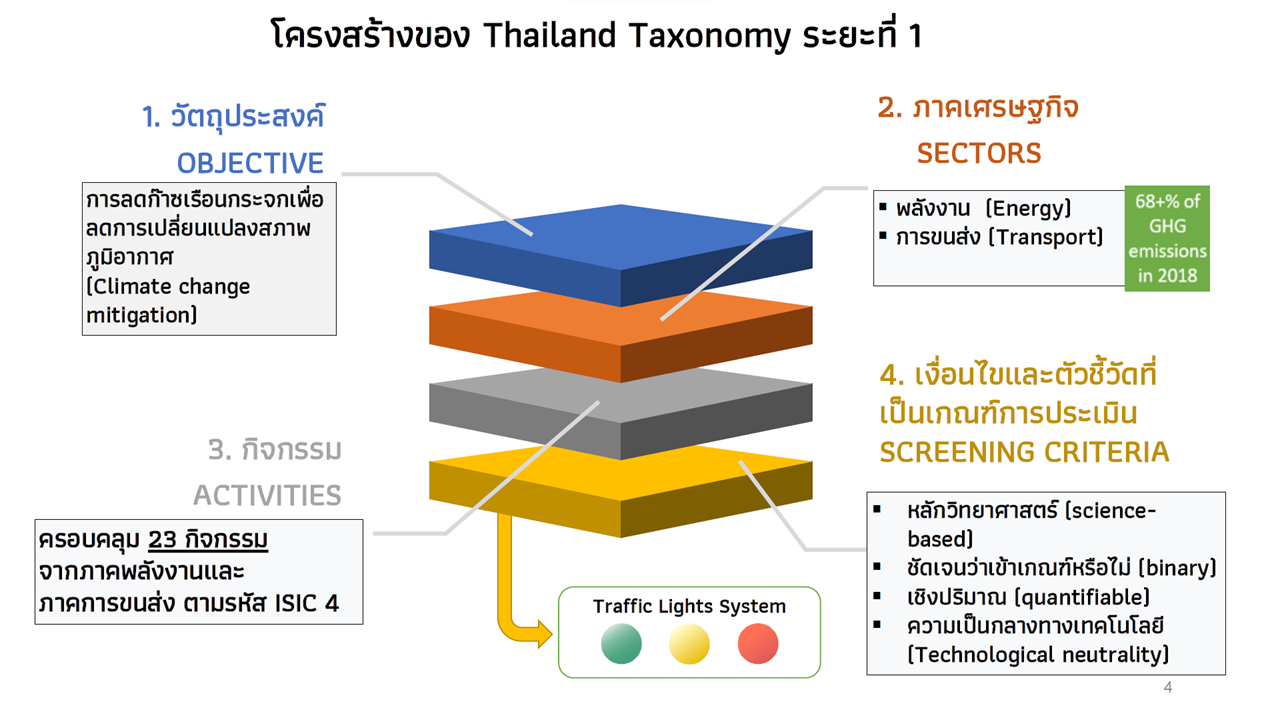

Thailand Taxonomy:

ดร.อรศรัณย์ มนุอมร Specialist Consultant, Climate Bonds Initiative (CBI) ได้นำเสนอ แนวทางการนำมาตรฐานการจัดกลุ่มกิจกรรมทางเศรษฐกิจ (Thailand Taxonomy) ไปใช้เป็นเครื่องมือสำหรับภาครัฐและภาคธนาคารในการส่งเสริมเศรษฐกิจสีเขียว (Green finance) โดย Thailand Taxonomy จะมีการกำหนดนิยามและจัดหมวดหมู่กิจกรรมในภาคเศรษฐกิจที่คำนึงถึงสิ่งแวดล้อมและลดก๊าซเรือนกระจกอย่างเป็นมาตรฐานเดียวกัน ซึ่งในระยะที่ 1 ครอบคลุมภาคขนส่งและพลังงานที่เป็นกลุ่มที่ปล่อยก๊าซเรือนกระจกรวมกันเกือบร้อยละ 70 โดยจะจัดกลุ่มกิจกรรมเป็น 3 ระดับ ได้แก่ สีเขียว สีเหลือง และสีแดง (Traffic-Light System)

Thailand Taxonomy จะเป็นประโยชน์กับภาคธุรกิจในการวางแผนปรับเปลี่ยนรูปแบบการดำเนินธุรกิจ และส่งเสริมการเงินเพื่อการเปลี่ยนผ่าน (Transition finance) ไปสู่ธุรกิจสีเขียว ส่วนภาคการเงินสามารถใช้เป็นแนวทางในการออกแบบผลิตภัณฑ์และบริการทางการเงินที่ตอบโจทย์การปรับตัวของภาคธุรกิจไทย และการประเมินความเสี่ยงเกี่ยวกับสินเชื่อสีเขียว (Green finance) โดยภาครัฐใช้เป็นแนวทางในการส่งเสริมเศรษฐกิจสีเขียว การเงินที่ยั่งยืน และเป้าหมายด้านการเปลี่ยนแปลงสภาพภูมิอากาศ

มาตรการการปรับราคาคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (CBAM):

คุณกรรณิการ์ ศรีธัญญลักษณา ผู้เชี่ยวชาญด้านการเปลี่ยนแปลงภูมิอากาศ บริษัท เดอะ ครีเอจี จำกัด กล่าวถึงมาตรการการปรับราคาคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป หรือ EU Carbon Border Adjustment Mechanism (EU-CBAM) ว่าเป็นหนึ่งในนโยบายของสหภาพยุโรปเพื่อลดก๊าซเรือนกระจกลงสุทธิให้ได้อย่างน้อย 55% ภายในปี ค.ศ.2030 โดยช่วงปลี่ยนผ่านระหว่าง 1 ตุลาคม 2566 - 31 ธันวาคม 2568 ผู้นำเข้าสินค้าเป้าหมาย 6 กลุ่ม ได้แก่ เหล็กและเหล็กกล้า อะลูมิเนียม ซีเมนต์ ปุ๋ย ไฟฟ้า และไฮโดรเจน จะต้องรายงานการปล่อยก๊าซเรือนกระจกของผลิตภัณฑ์รวมถึงปริมาณการปล่อยคาร์บอนทั้งทางตรงและทางอ้อม (Embedded Emission) ของสินค้าที่จะนำเข้าทวีปยุโรป และตั้งแต่ 1 มกราคม 2569 เป็นต้นไป ผลิตภัณฑ์ที่ไม่สามารถควบคุมการปล่อยก๊าซเรือนกระจกได้ตามเกณฑ์จะต้องจ่าย CBAM certification เพื่อเป็นการชดเชย ทั้งนี้ ผลกระทบต่อประเทศไทยจะค่อนข้างจำกัด เนื่องจากไทยส่งออกสินค้าเป้าหมายไปสหภาพยุโรปไม่มาก อย่างไรก็ตาม ผู้ผลิตและผู้ส่งออกของไทยมีโอกาสเผชิญความท้าทายหากสหภาพยุโรปมีการขยายกลุ่มสินค้าเป้าหมาย หรือประเทศอื่นอาจนำมาตรการในลักษณะเดียวกันนี้มาบังคับใช้

คาร์บอนฟุตพริ้นท์ (Carbon Footprint):

คุณพวงพันธ์ ศรีทอง ผู้จัดการสำนักรับรองธุรกิจคาร์บอนต่ำ องค์การบริหารจัดการก๊าซเรือนกระจก (อบก.) ได้ฉายภาพเป้าหมายของประเทศไทยในการเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี ค.ศ. 2050 และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero GHG Emissions) ภายในปี ค.ศ. 2065 โดยมีมาตรการสําคัญดังนี้ (1) การเพิ่มสัดส่วนการใช้พลังงานทดแทนในการผลิตไฟฟ้าให้ได้อย่างน้อยร้อยละ 68 ภายในปี ค.ศ. 2040 และร้อยละ 74 ในปี ค.ศ. 2050 (2) การใช้ยานยนต์ไฟฟ้าให้มีสัดส่วนอย่างน้อยร้อยละ 69 ในปี ค.ศ. 2035 (3) การยุติการใช้ถ่านหินภายในปี ค.ศ. 2050 และ (4) การใช้เทคโนโลยีการดักจับ การใช้ประโยชน์ และการกักเก็บคาร์บอน รวมถึงการใช้พลังงานไฮโดรเจนในภาคขนส่งและอุตสาหกรรม

ในส่วนของ Carbon Footprint อบก.ได้เตรียมความพร้อมและสร้างความรู้ความเข้าใจให้กับผู้ประกอบการในด้านการคำนวณ การรายงาน และทวนสอบค่าปริมาณการปล่อยคาร์บอนทางตรงและทางอ้อม (Embedded Emission) จากผลิตภัณฑ์หรือบริการ (Carbon Footprint) โดยจัดทำคู่มือและเครื่องมือที่ได้รับการยอมรับในระดับสากลไว้อำนวยความสะดวก สำหรับการวัดคาร์บอนฟุตพรินท์ของผลิตภัณฑ์จะอ้างอิงมาตรฐาน ISO 14067 ส่วนการวัดคาร์บอนฟุตพรินท์ขององค์กรหรืออีเว้นท์จะอ้างอิงมาตรฐาน ISO 14064-1

นอกจากนี้ อบก. มีการศึกษาแนวทางการลดค่า Embedded Emissions ของผลิตภัณฑ์สำหรับผู้ประกอบการส่งออกให้สามารถปฏิบัติตามข้อกำหนดมาตรการปรับคาร์บอนข้ามพรมแดนของสหภาพยุโรปได้

ส่วนที่สาม: ประสบการณ์การออกและเสนอขายตราสารหนี้กลุ่มความยั่งยืน ซึ่งจะเป็นแนวทางให้แก่ผู้ที่สนใจ จากผู้บริหารองค์กรภาคเอกชนจำนวน 4 ท่าน ได้แก่ คุณมัณทนา เอื้อกิจขจร รองกรรมการผู้จัดการ งานวางแผนธุรกิจ บริษัท ซีเค พาวเวอร์ จำกัด (มหาชน) (CKP) คุณวสุ กลมเกลี้ยง Executive Vice President ฝ่ายพัฒนากลยุทธ์และวางแผนการลงทุน รักษาการฝ่ายสื่อสารองค์กร บริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน) (EA) คุณสมเกียรติ สุทธิวานิช รองกรรมการผู้จัดการใหญ่สายงานบัญชีและการเงิน บริษัท ผลิตไฟฟ้า จำกัด (มหาชน) (EGCO) และ คุณณัฐพรรษ ตันบุญเอก ประธานเจ้าหน้าที่ฝ่ายการเงิน บริษัท ดับบลิวเอชเอ คอร์ปอเรชั่น จำกัด (มหาชน) (WHA) โดยมีประเด็นสำคัญดังนี้

กระบวนการตัดสินใจหรือการเริ่มดำเนินการด้านความยั่งยืน

- มีแรงผลักดันมาจากทั้งภายในและภายนอกองค์กรที่ทำให้เกิดการเริ่มดำเนินการด้านความยั่งยืนขององค์กร ปัจจัยภายใน เช่น คณะกรรมการ ผู้บริหารขององค์กร รวมไปถึงผู้ถือหุ้น ส่วนปัจจัยภายนอกที่สำคัญมาจากปัญหาและผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ รวมทั้งนโยบายการมุ่งสู่การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของภาครัฐ

- องค์กรที่มีนโยบายและวิสัยทัศน์ของผู้นำองค์กร (Tone from the top) ที่ชัดเจน ทำให้ในระดับปฎิบัติการมีแนวทางการปฏิบัติที่ชัดเจนและเป็นไปในทิศทางเดียวกัน และหากมีการกำหนดฝ่ายงานหรือหน่วยงานที่รับผิดชอบงานด้านความยั่งยืนโดยเฉพาะ จะทำให้การขับเคลื่อนงานด้านความยั่งยืนมีความคล่องตัวและเกิดประสิทธิภาพ เช่น การจัดตั้งคณะกรรมการขับเคลื่อนด้านความยั่งยืน (Steering committee) เพื่อกำหนดนโยบายและประเมินสาระสำคัญของความยั่งยืน (Materiality assessment) ที่เกี่ยวข้องในด้านสิ่งแวดล้อม สังคม และธรรมมาภิบาล

- ถึงแม้การออก ESG Bond อาจไม่ได้ช่วยให้จ่ายคูปองที่ต่ำลง แต่ก็มีปัจจัยบวกที่สนับสนุนให้ตัดสินใจออก ESG Bond คือ มีความเชื่อว่าในระยะยาว ตลาดตราสารหนี้กลุ่ม ESG จะค่อยๆ ใหญ่ขึ้น และกลุ่ม non – ESG อาจจะเล็กลงได้ การเข้ามาระดมทุนด้วยตราสารหนี้กลุ่ม ESG จึงเป็นการเตรียมตัวไว้ล่วงหน้า ทั้งการจัดทำ Framework ด้าน ESG ก็เป็นประโยชน์ในการขับเคลื่อนองค์กรและการรายงานด้าน ESG ต่อไปอีกด้วย

ปัจจัยสำคัญที่ต้องพิจารณาและเตรียมความพร้อมในการระดมทุนด้วย ESG Bond

- เริ่มจากการหาโครงการที่เกี่ยวข้อง (Eligible project) กับสิ่งแวดล้อมหรือสังคม ซึ่งบางองค์กรอาจไม่ใช่บริษัทสีเขียวแต่ต้น แนะนำให้พิจารณาคัดเลือกจากผลิตภัณฑ์หรือกระบวนการผลิตที่อาจจะมีความเกี่ยวข้องหรือมีผลกระทบที่ดีต่อสิ่งแวดล้อม เช่น รถยนต์พลังงานไฟฟ้า การลดการใช้ถ่านหิน หรือการหันมาใช้พลังงานทางเลือก (Renewable energy) เป็นต้น

- หากไม่มีโครงการที่เกี่ยวข้อง (Eligible project) ให้มองภาพรวมขององค์กรว่ามีเป้าหมายที่สามารถช่วยลดการปล่อยก๊าซเรือนกระจกในภาคส่วนงานใดบ้าง เพื่อนำมากำหนดเป็นเป้าหมายด้านยั่งยืนรวมของบริษัท

ความท้าทายหรืออุปสรรคในการออก ESG Bond

- การระดมทุนผ่านการออกตราสารหนี้เพื่อความยั่งยืนจะมีการเปิดเผยข้อมูลใน filing เพิ่มเติมจากตราสารหนี้ปกติ ทำให้การออก ESG Bond ครั้งแรกจะต้องเตรียมตัวและเตรียมข้อมูลนานประมาณ 4 - 6 เดือน ดังนั้นบริษัทที่สนใจ สามารถขอคำปรึกษาจากผู้เชี่ยวชาญหรือที่ปรึกษาการเงินอิสระเพื่อให้ความรู้ในการพิจารณาคัดเลือกโครงการ (Eligible project) ช่วยจัดทำ framework รวมไปถึงช่วยตั้งเป้าหมายที่ท้าทายสำหรับการกำหนด KPI (Key Performance Indicator) และ SPTs (Sustainability Performance Targets) ในกรณีที่เป็นการออก SLB

- บางครั้งสภาพตลาดอาจมีผลกระทบในการออกหุ้นกู้ให้ประสบความสำเร็จ เช่นในช่วงที่ผ่านมาที่มีการปรับขึ้นอัตราดอกเบี้ยนโยบายที่มีผลต่อต้นทุนการระดมทุน

สำหรับ “โครงการให้ทุนสนับสนุนและส่งเสริมการออกตราสารหนี้กลุ่มความยั่งยืน (ESG Bond Issuance Grant Scheme)” ที่มีวงเงินโครงการรวมทั้งสิ้น 100 ล้านบาท โดยเป็นความร่วมมือระหว่าง ThaiBMA และ CMDF ที่จะสนับสนุนค่าใช้จ่ายในการตรวจสอบหรือการจัดอันดับความน่าเชื่อถือของตราสารหนี้กลุ่มความยั่งยืน (ESG Bond) ตามเกณฑ์ที่กำหนด โดย ESG Bond ที่ออกเสนอขายระหว่างวันที่ 1 กรกฎาคม 2566 ถึงวันที่ 30 พฤศจิกายน 2567 มีมูลค่าการออกตั้งแต่ 100 ล้านบาทต่อรุ่น ไม่จำกัดสกุลเงิน อายุตั้งแต่ 1 ปีขึ้นไป สามารถขอรับทุนสนับสนุนตามค่าใช้จ่ายที่เกิดขึ้นจริงแต่ไม่เกิน 2 ล้านบาทต่อประเภทของ ESG Bond ซึ่งจนถึงปัจจุบัน มีผู้ออก ESG bond ได้รับทุนสนับสนุนแล้วจำนวน 4 องค์กร มูลค่าการออกรวม 21,366 ล้านบาท

โดยผู้สนใจสามารถติดต่อ ThaiBMA เพื่อขอข้อมูลรายละเอียดเพิ่มเติม